PER bancaire et PER assurantiel : des conséquences très différentes en matière de succession

Lorsque nous ouvrons un PER (Plan d’Épargne Retraite), c'est surtout pour préparer sa retraite et optimiser sa fiscalité pendant la phase d’épargne.

Pourtant, un point essentiel est souvent oublié : que devient le PER en cas de décès ?

En réalité, le PER bancaire et le PER assurantiel n’offrent pas du tout les mêmes avantages lorsqu’il s’agit de succession.

Et cette différence, souvent sous-estimée, peut avoir un impact majeur sur la transmission de votre patrimoine et sur la fiscalité que supporteront vos héritiers.

1. Le PER bancaire : une intégration automatique dans la succession

Le PER bancaire fonctionne comme un produit d’épargne classique, géré directement par une banque.

En cas de décès du souscripteur :

Le capital du PER bancaire entre systématiquement dans l’actif successoral.

Il est réparti entre les héritiers selon les règles légales ou le testament.

Les sommes sont pleinement soumises aux droits de succession, après application des abattements classiques liés au degré de parenté.

Pour être clair : le PER bancaire ne bénéficie d’aucun régime successoral spécifique.

Il est traité exactement comme un compte bancaire, un bien immobilier ou tout autre actif détenu par le défunt.

2. Le PER assurantiel : un avantage successoral puissant et gratuit

Le PER assurantiel est juridiquement un contrat d’assurance.

À ce titre, il bénéficie d’un régime successoral totalement distinct et extrêmement avantageux, sans coût supplémentaire.

Concrètement :

Le capital ne rentre pas dans la succession.

Les fonds sont versés directement aux bénéficiaires désignés.

La fiscalité appliquée est celle, très favorable, de l’assurance-vie.

Selon l’âge du souscripteur au moment du décès :

Les versements effectués avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire.

Les versements effectués après 70 ans bénéficient d’un abattement global de 30 500 €, à partager entre les bénéficiaires.

Ce mécanisme permet de transmettre des sommes importantes avec une fiscalité très fortement réduite, voire nulle, et constitue un avantage exceptionnel trop souvent ignoré.

3. Un enjeu central dans toute stratégie patrimoniale

Choisir entre un PER bancaire et un PER assurantiel ne doit jamais se limiter aux frais ou aux supports d’investissement.

La question de la transmission est déterminante, en particulier si :

Vous souhaitez avantager une personne en particulier ;

Votre patrimoine global est déjà conséquent ;

Vous anticipez une fiscalité successorale élevée ;

Vous voulez protéger efficacement vos proches.

Soyons directs : conserver un PER bancaire coutera très cher aux héritiers.

À l’inverse, le PER assurantiel permet une transmission plus simple, plus rapide et nettement plus avantageuse fiscalement.

4. Adapter son PER à sa situation personnelle

Chaque situation patrimoniale est unique.

Âge, situation familiale, niveau d’épargne et objectifs de transmission doivent être analysés avec précision.

Il est donc essentiel de faire le point sur votre PER actuel afin de vérifier s’il est réellement adapté à vos objectifs.

Dans le cas contraire, une solution plus cohérente et plus protectrice doit être envisagée.

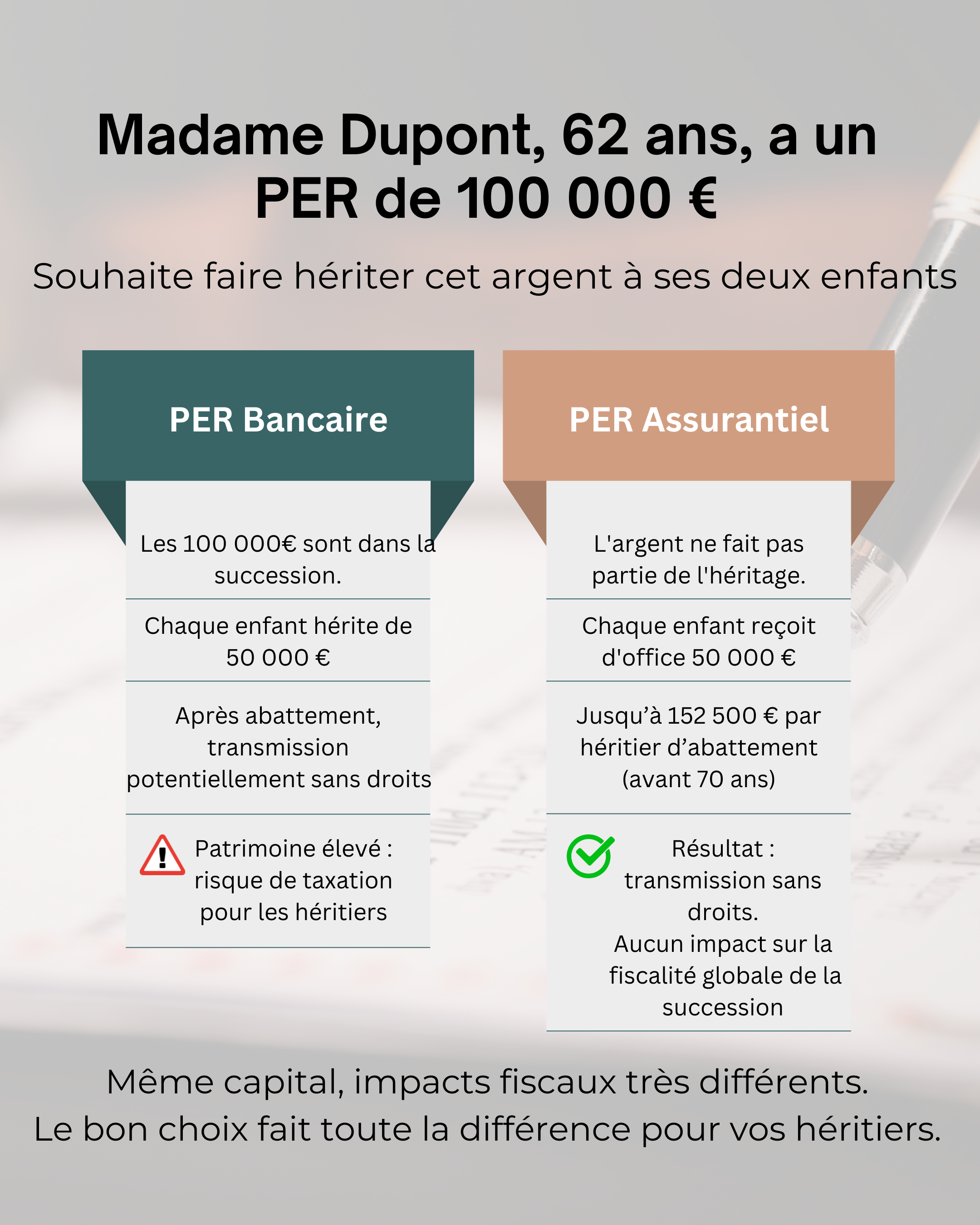

5. Exemple concret : l’impact du choix du PER sur la succession

Prenons un exemple assez simple.

Madame Dupont, 62 ans, détient un PER de 100 000 € et souhaite transmettre ce capital à ses deux enfants.

Hypothèse 1 : PER bancaire

Au décès de Madame Dupont, le PER bancaire est intégré à la succession.

Les 100 000 € entrent dans l’actif successoral.

Chaque enfant reçoit 50 000 €.

Grâce aux abattements classiques (50 000 € par enfant), la transmission peut sembler neutre fiscalement dans ce cas précis.

Mais attention : si Madame Dupont possède déjà un patrimoine important, ce capital s’ajoute à l’ensemble de la succession et fera basculer les héritiers dans une tranche de taxation plus élevée.

Hypothèse 2 : PER assurantiel

Madame Dupont a désigné ses deux enfants comme bénéficiaires du PER assurantiel.

Le capital est hors succession.

Chaque enfant perçoit directement 50 000 €.

Ces sommes bénéficient de l’abattement de 152 500 € par bénéficiaire (versements avant 70 ans).

Résultat : la transmission est totalement exonérée de droits, sans aucun impact sur la fiscalité globale de la succession.

Cet exemple illustre clairement que, à capital équivalent, le choix du support peut avoir des conséquences fiscales très différentes pour les héritiers.

Anticiper votre succession, c’est aussi protéger vos proches. Un simple choix de support peut parfois faire toute la différence.